Пример сравнительного анализа аналогов на фондовом рынке с выводом: аналоги не схожи с объектом оценки, метод рынка капитала неприменим. Фрагмент реального отчета об оценке стоимости ОАО «Региональное авиапредприятие» (измененное название действующего на дату оценки предприятия). Оценка проведена по состоянию на 01.04.2007 г.

На Российском фондовом рынке на дату оценки (на 01.04.2007 г.) активно торгуются акции двух предприятий гражданской авиации: ОАО «Аэрофлот — Российские авиалинии» (далее по тексту «Аэрофлот») и ОАО «Авиакомпания «ЮТэйр».

Открытое акционерное общество «Аэрофлот — Российские авиалинии» создано в июле 1992г. для осуществления международных авиаперевозок. Компания появилась в результате разделения «советского Аэрофлота» на десятки мелких местных региональных операторов и одного крупного международного перевозчика. Утратив свои стратегические преимущества, компания долгое время не могла вернуть свои позиции как на внешних, так и на внутренних рынках. До 1997г. «Аэрофлот» практически не занимался внутренними перевозками. Кризис 1998г. серьезно ухудшил финансовое положение компании и на два года остановил рост объемов международных перевозок — основного источника доходов «Аэрофлота» в то время.

С 2000г. положение компании стабилизируется. В июне 2000г. компания получила название ОАО «Аэрофлот – Российские авиалинии», более точно соответствующее статусу и профилю национального авиаперевозчика страны. ОАО «Аэрофлот» — крупнейшая авиакомпания мира, выполняющая более 60% международных авиаперевозок в 103 пункта 54 стран мира и более 10% — на внутреннем рынке в 26 городов России.

С 1970г. Российская Федерация является членом Международной организации гражданской авиации (ИКАО), а с 1989г. ее национальный перевозчик — Аэрофлот — членом Международной ассоциации воздушного транспорта (ИАТА). «Аэрофлот» располагает крупнейшими в Восточной Европе Центром управления полетами (ЦУП). Весь процесс управления полетами воздушных судов автоматизирован в масштабе реального времени, что позволяет обеспечивать высокую безопасность полетов (99,95%) и соответствовать уровню наиболее надежных авиакомпаний мира.

Свою историю ОАО «Авиакомпания «ЮТэйр» ведет с 7 февраля 1967 года, когда было организовано Тюменское управление гражданской авиации. В 1991г. оно было реорганизовано в государственную авиакомпанию «Тюменьавиатранс», которая в 1992г. была преобразована в открытое акционерное общество. В октябре 2002 г. авиакомпания переименована в ОАО «Авиакомпания «ЮТэйр».

Авиакомпания «Ютэйр» представляет собой крупный вертикально интегрированный авиационно-транспортный холдинг, который включает шесть аэропортов, авиационный ремонтный завод, авиационно-технические базы, Центр подготовки персонала, систему продаж, специализированную организацию материально-технического снабжения и дочернюю авиакомпанию. Авиакомпания располагает крупнейшим в стране парком воздушных судов из 117 самолетов и 168 вертолетов.

Авиакомпания «Ютэйр» оказывает следующие виды услуг: пассажирские регулярные и чартерные перевозки, VIP-перевозки, вертолетные операции, техническое обслуживание и ремонт воздушных судов, в том числе капитальный, обучение специалистов авиационных и вспомогательных видов деятельности и др.

География присутствия авиакомпании расширяется: помимо традиционных районов концентрации деятельности в Ханты-Мансийском автономном округе и Тюменской области в целом, активно осваиваются рынки европейской части России, стран ближнего и дальнего зарубежья.

Авиакомпания входит в пятерку ведущих российских авиаперевозчиков. При этом она занимает первое место среди отечественных вертолетных авиакомпаний по объемам финансовых поступлений и масштабу выполняемых работ, третье место среди российских пассажирских авиаперевозчиков по количеству пассажиров, перевезенных на внутренних воздушных линиях, и четвертое место — по количеству пассажиров, перевезенных на внутрироссийских и международных линиях.

Основным критерием сопоставимости компаний в оценке бизнеса является отраслевое сходство, в качестве существенного дополнительного фактора при этом рассматривается уровень диверсификации производства (производимых работ, оказываемых услуг).

«Региональное авиапредприятие», «Аэрофлот» и «Авиакомпания «ЮТэйр», безусловно, относятся к одной отрасли – гражданской авиации. Однако по уровню диверсификации производимых работ (оказываемых услуг) предприятия существенно различаются (см.рис.1).

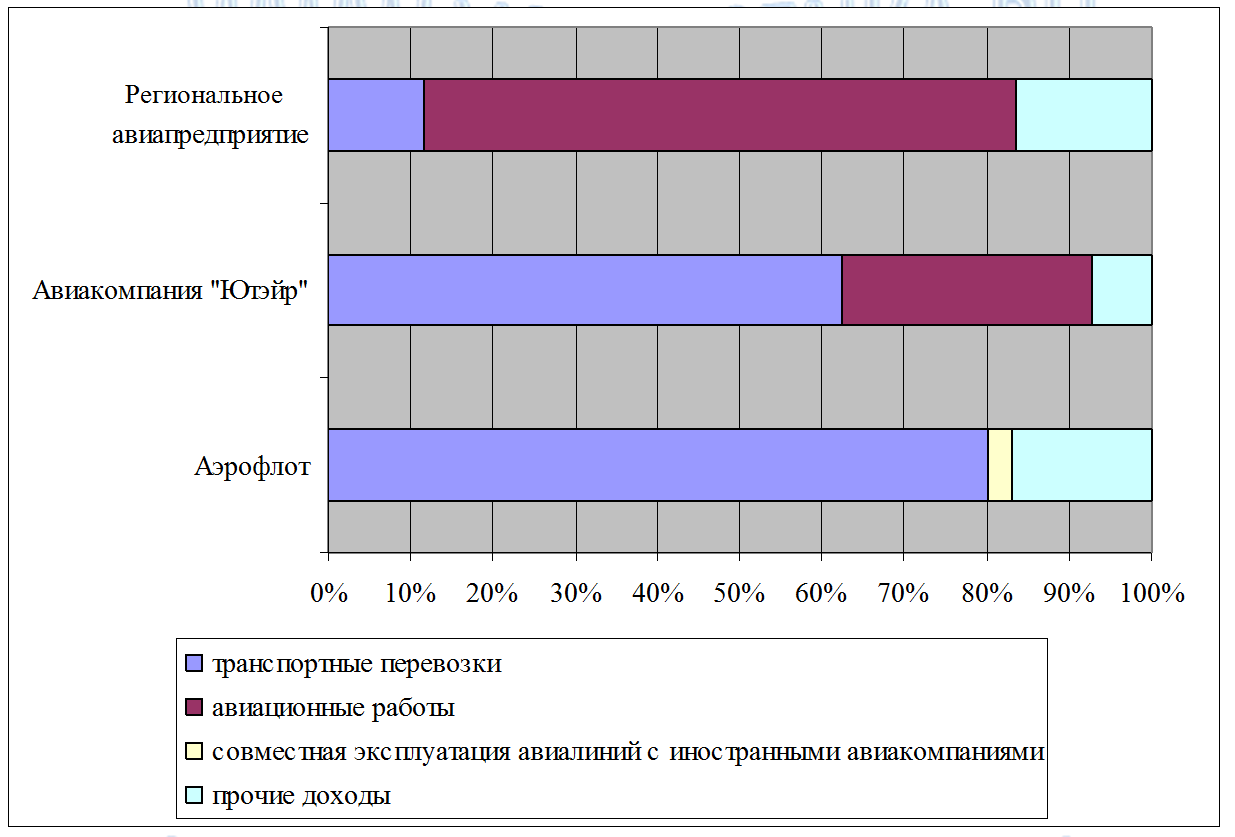

Рис. 1. Структура доходов от обычных видов деятельности открытых компаний отрасли и «Регионального авиапредприятия» (по бух.отчетности за 2006г.)

Как видно из рисунка 1, осуществление транспортных перевозок формирует около 80% доходов «Аэрофлота» за 2006г., более 60% — доходов «ЮТэйр» и лишь 12% — доходов «Регионального авиапредприятия». Между тем, в структуре доходов «Регионального авиапредприятия» наибольший удельный вес занимают авиационные работы (72% доходов), тогда как в «ЮТэйр» авиационные работы – на втором месте после транспортных перевозок (лишь 30% доходов). По «Аэрофлоту» авиационные работы в годовой отчетности акционерам отдельно не выделены; указанные работы отражены в составе прочих доходов.

Следующим критерием сопоставимости оцениваемой компании и компаний-аналогов является размер компаний, в качестве существенного дополнительного фактора при этом рассматривается географическая диверсификация. При этом оценка размера компаний может быть проведена по объему реализованной продукции (работ, услуг).

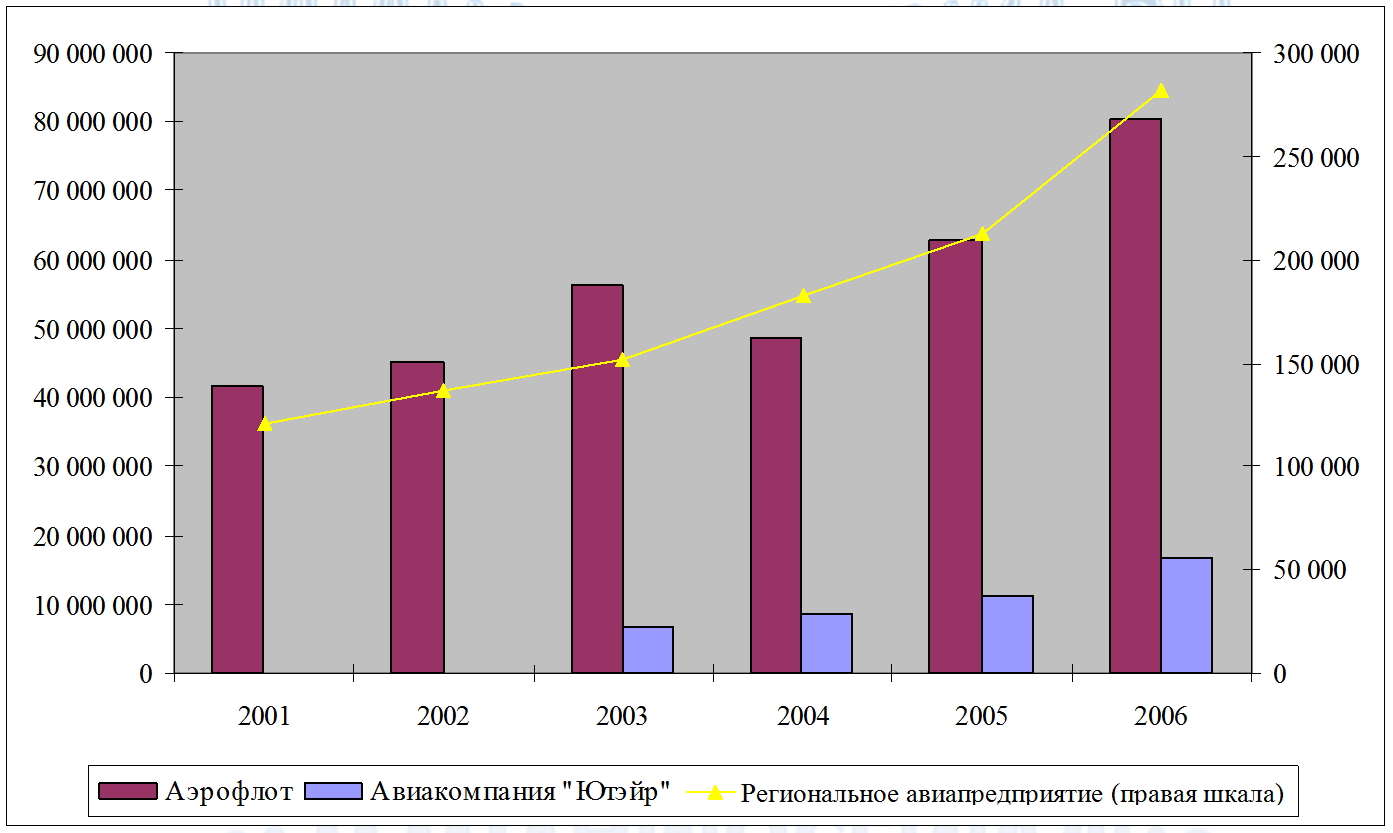

Как представлено на рис.2, объем доходов «Регионального авиапредприятия» по обычным видам деятельности существенно отличается от объемов доходов открытых компаний-аналогов: так, доходы за 2006г. «Аэрофлот» и «Регионального авиапредприятия» различаются на два порядка – в 286 раз; «ЮТэйр» и «Регионального авиапредприятия» — на один порядок (в 59 раз).

Рис. 2. Динамика доходов от обычных видов деятельности открытых компаний отрасли и «Регионального авиапредприятия» (тыс.руб.)

В процессе рассмотрения размера компании как критерия сопоставимости важно проанализировать также уровень географической диверсификации. «Аэрофлот» является крупнейшей российской компанией, осуществляющей перевозки по всей территории страны и за рубежом, в результате чего лишь 16% доходов «Аэрофлота» формируется на внутренних воздушных линиях. По «ЮТэйр» значение данного показателя выше – 80%. При этом «Региональное авиапредприятие» является региональной компанией, которая осуществляет исключительно местные и региональные перевозки.

Уровень финансового риска как критерия сопоставимости оценивается по результатам анализа структуры капитала и уровня ликвидности баланса.

Ликвидность баланса «Регионального авиапредприятия» на дату оценки примерно в три раза меньше, чем у «ЮТэйр» и в четыре раза меньше по сравнению с «Аэрофлот». При этом на дату оценки доля собственного капитала в совокупном капитале «Регионального авиапредприятия», равная 0,19, на 26% превышает значение аналогичного показателя «ЮТэйр» — это характеризует меньший финансовый риск оцениваемой компании. По «Аэрофлот» собственный капитал составляет около 70% в совокупном капитале в течение последних трех лет, что примерно в три раза превышает значение аналогичного показателя «Регионального авиапредприятия». В результате можно сделать вывод о несопоставимости уровня финансового риска «Регионального авиапредприятия» и открытых компаний-аналогов.

Вывод по результатам анализа: «Аэрофлот» и «ЮТэйр» существенно отличаются от «Регионального авиапредприятия» по уровню диверсификации производства, размеру компании, географической диверсификации, уровню финансового риска. На основании вышеизложенного, в настоящей оценке обоснован отказ от использования метода рынка капитала.

При этом стоимость объекта оценки (ОАО «Региональное авиапредприятие») была рассчитана методом сделок. Перейдите по следующей активной ссылки и изучите расчет стоимости объекта оценки методом сделок по материалам других фрагментов реального отчета об оценке стоимости ОАО «Региональное авиапредприятие» по состоянию на 01.04.2007г.

Примечание: при написании текста были использованы материалы «Ежеквартальных отчетов эмитентов» «Аэрофлот» и «ЮТэйр», представленных на сайтах компаний http://www.aeroflot.ru/, http://www.utair.ru/