Приведено теоретическое обоснование формул расчета коэффициента устойчивого роста, различающихся допущениями о финансировании роста только за счет собственных источников или за счет совокупных (собственных и заемных) источников финансирования. Приведены результаты применения обоснованных формул расчета в процессе моделирования устойчивого экономического роста предприятия.

1.Теоретическое обоснование моделей устойчивого экономического роста предприятия

2.Базовая и модифицированная модели устойчивого экономического роста предприятия

3.Концептуальные основы моделирования устойчивого экономического роста предприятия

4.Практика моделирования устойчивого экономического роста предприятия

Список использованных источников

1.Теоретическое обоснование моделей устойчивого экономического роста предприятия

В условиях замедления темпов роста экономики важно обеспечить экономический рост пусть даже невысокими темпами, но в течение достаточно длительного времени – т.е. устойчивый экономический рост. Такая постановка вопроса определяет актуальность обоснования направлений обеспечения устойчивого экономического роста как на макроэкономическом, так и на микроэкономическом уровнях.

Рассмотрение категории «экономический рост» по отношению к предприятию может быть правомерным, несмотря на то, что с общепринятой в литературных источниках точки зрения экономический рост рассматривается в основном на макроэкономическом уровне [4, 6]. Так же, как и на макроэкономическом уровне, экономический рост предприятий характеризуется объемными, количественными показателями развития.

В качестве характеристик экономического роста предприятий могут быть рассмотрены показатели, анализ динамики которых позволяет судить о расширении масштабов предприятия как экономической системы. Такими показателями могут быть величины внеоборотных и оборотных активов предприятия, размер используемых собственных и заемных источников финансирования, объемы выручки от продаж продукции и прибыли, величина производственной мощности предприятия и др. При этом одним из основных показателей экономического роста предприятия является объем продаж как важнейший результирующий показатель деятельности предприятия. Данный показатель явился важнейшим параметром рассматриваемых нами моделей устойчивого экономического роста предприятия.

В основе моделей устойчивого экономического роста предприятия лежит положение о том, что устойчивый экономический рост могут обеспечивать только те предприятия, где рост продаж обеспечен необходимыми источниками финансирования. При этом необоснованный финансовыми источниками экономический рост даже в краткосрочном периоде может привести к значительным проблемам, в том числе и к банкротству предприятий.

С этих позиций в настоящее время особо важное значение приобретают вопросы обоснования темпов экономического роста предприятий их финансовыми возможностями на длительный период времени. Обоснование темпов экономического роста предприятия требует разработки специальных инструментов оценки уровня устойчивости экономического роста, диагностики причин возникновения неустойчивости и обоснования направлений обеспечения устойчивого роста.

Проведенный нами анализ показал, что в качестве такого инструментария можно использовать модели концепции устойчивого экономического роста (sustainable economic growth), которые приводятся в трудах таких ученых, как К. Уолш [5], И. Ивашковская [1], О. Кочковой [2], Л. Коява [3] и др.

По результатам проведенного исследования был сделан вывод о том, что в качестве теоретической базы моделей концепции устойчивого экономического роста может рассматриваться одна из альтернативных теорий фирм – теория максимизации роста.

Согласно данной теории, общей целью собственников и менеджеров компании является максимизация ее роста: менеджеры стремятся к повышению своего личного статуса и жалования, а владельцы компании, преследуя цели личного обогащения, стремятся к увеличению ее активов, способных длительное время приносить доход. Наряду с этим, нацеленность компании на устойчивый рост создает возможность достижения стабильного прироста прибыли, объема продаж, дивидендов, курса акций и др.

Центральным звеном теории максимизации роста является показатель доли нераспределенной прибыли (норма накопления). Данный показатель определяется как доля в общей величине прибыли той ее части, которая остается нераспределенной после выплаты акционерам дивидендов и является одним из основных источников финансирования развития производства и соответствующего роста продаж.

Важным базовым положением традиционной теории максимизации роста является допущение об использовании в качестве источников финансирования экономического роста только собственных средств предприятия [6, с.283]. Наряду с этим, на наш взгляд, представляется обоснованным рассмотрение в качестве нормальных источников финансирования роста не только собственных, но и заемных средств предприятия.

2.Базовая и модифицированная модели устойчивого экономического роста предприятия

Данные положения рассматриваются нами в качестве методологической базы моделей устойчивого экономического роста предприятия. Это позволило нам разделить модели на две группы – базовые и модифицированные модели устойчивого роста. Базовые модели представлены в работах К. Уолша [5, с.206], И. Ивашковской [1] и основаны на допущении о финансировании роста только за счет собственных источников (нераспределенной прибыли). Допущением модифицированных моделей устойчивого роста является предположение о финансировании роста за счет собственных и заемных источников [2, 3].

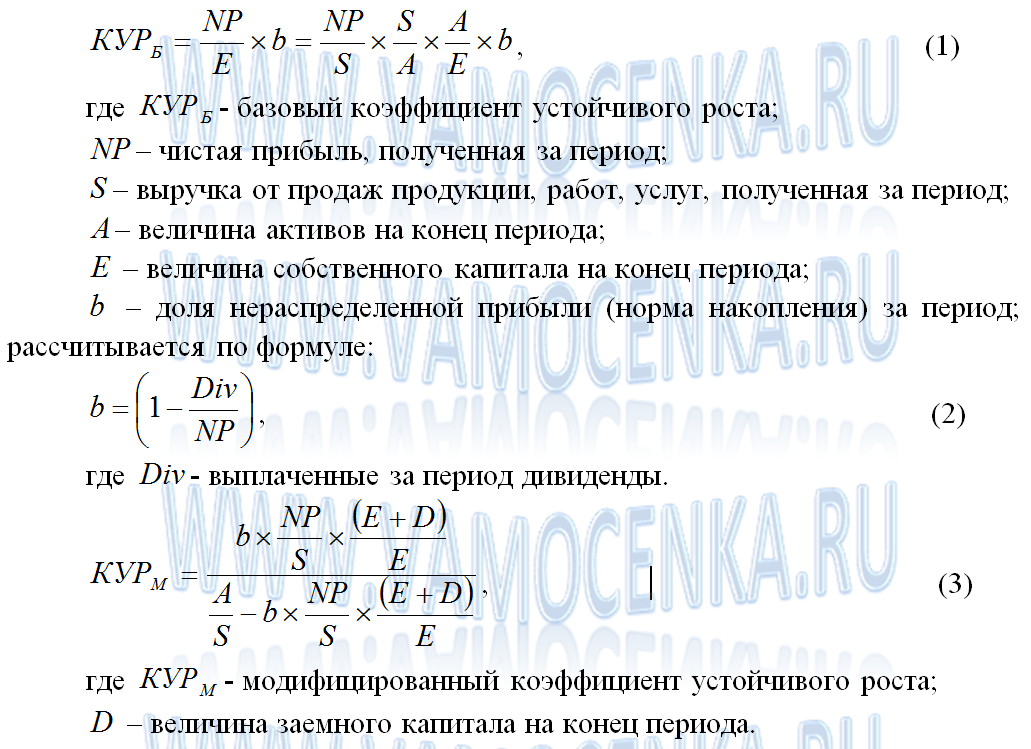

Важное место в моделях устойчивого экономического роста предприятия занимают расчеты коэффициентов устойчивого роста (sustainable growthrate — SGR). В соответствии с обоснованным выше выделением базовой и модифицированной моделей устойчивого роста целесообразно дифференцировать представленные в литературных источниках формулы расчета коэффициента устойчивого роста на два вида – базовый (см. формулу 1) и модифицированный (см. формулу 3).

3.Концептуальные основы моделирования устойчивого экономического роста предприятия

Базовая и модифицированная модели устойчивого экономического роста предполагают определение соотношения между фактическим темпом прироста продаж за год (ТПР) и значениями базового (КУРБ) и модифицированного (КУРМ) коэффициентов устойчивого роста, рассчитанными по фактическим данным за тот же год. Равенство темпа прироста выручки от продаж значению одного из двух коэффициентов характеризует ситуацию устойчивого экономического роста предприятия в рассматриваемом году, когда рост обеспечен источниками финансирования. Равенство темпа прироста выручки значению базового коэффициента устойчивого роста (ТПР= КУРБ) характерно для ситуации, когда рост обеспечен собственными источниками финансирования. В отличие от базовой, в модифицированной модели равенство фактического темпа прироста продаж значению модифицированного коэффициента устойчивого роста (ТПР= КУРМ) характерно для ситуации обеспеченности роста продаж как собственными, так и заемными источниками финансирования.

В случае неравенства фактического темпа прироста продаж значениям коэффициентов устойчивого роста имеет место ситуация неустойчивого роста, несбалансированного источниками финансирования. При этом превышение, например, фактического темпа прироста выручки от продаж за год по сравнению со значением модифицированного коэффициента устойчивого роста (ТПР>КУРМ) характеризует необеспеченность роста совокупными (собственными и заемными) источниками финансирования. В этом случае экономический рост предприятия фактически достигается за счет активного использования в течение года краткосрочных заемных источников финансирования, что повышает риски неплатежеспособности предприятия и может привести к его банкротству.

Обратное соотношение — превышение рассматриваемого коэффициента над фактическим темпом прироста выручки от продаж (КУРМ>ТПР) -характеризует ситуацию относительной избыточности совокупных источников финансирования, когда имеет место неполное использование предприятием своих финансовых возможностей для осуществления экономического роста. В контексте жизненного цикла предприятия данная ситуация характерна, как правило, для предприятий в стадии зрелости, тогда как недостаток собственных источников финансирования характерен для молодых, растущих предприятий.

Рассматриваемые модели устойчивого экономического роста предприятия позволяют количественно определить значения параметров базового (КУРБ) и модифицированного (КУРМ) коэффициентов устойчивого роста, обеспечивающих сбалансированность роста объема продаж с источниками финансирования. При этом рентабельность продаж (NP/S) и оборачиваемость активов (S/A) являются характеристиками операционной деятельности предприятия; соответственно, финансовая деятельность характеризуется коэффициентом финансовой зависимости ((E+D)/E) и нормой накопления (b). Следует подчеркнуть, что правые части коэффициентов могут быть дезагрегированы до того уровня детализации показателей, который необходим для обоснования управленческих решений по обеспечению устойчивого экономического роста предприятия.

Применение модифицированной модели устойчивого экономического роста представляется более предпочтительным, поскольку на практике предприятия финансируют рост за счет совокупных источников – как собственных, так и заемных средств. При этом базовая модель устойчивого экономического роста представляет особый интерес в современных условиях снижения возможностей привлечения предприятиями заемных источников финансирования роста.

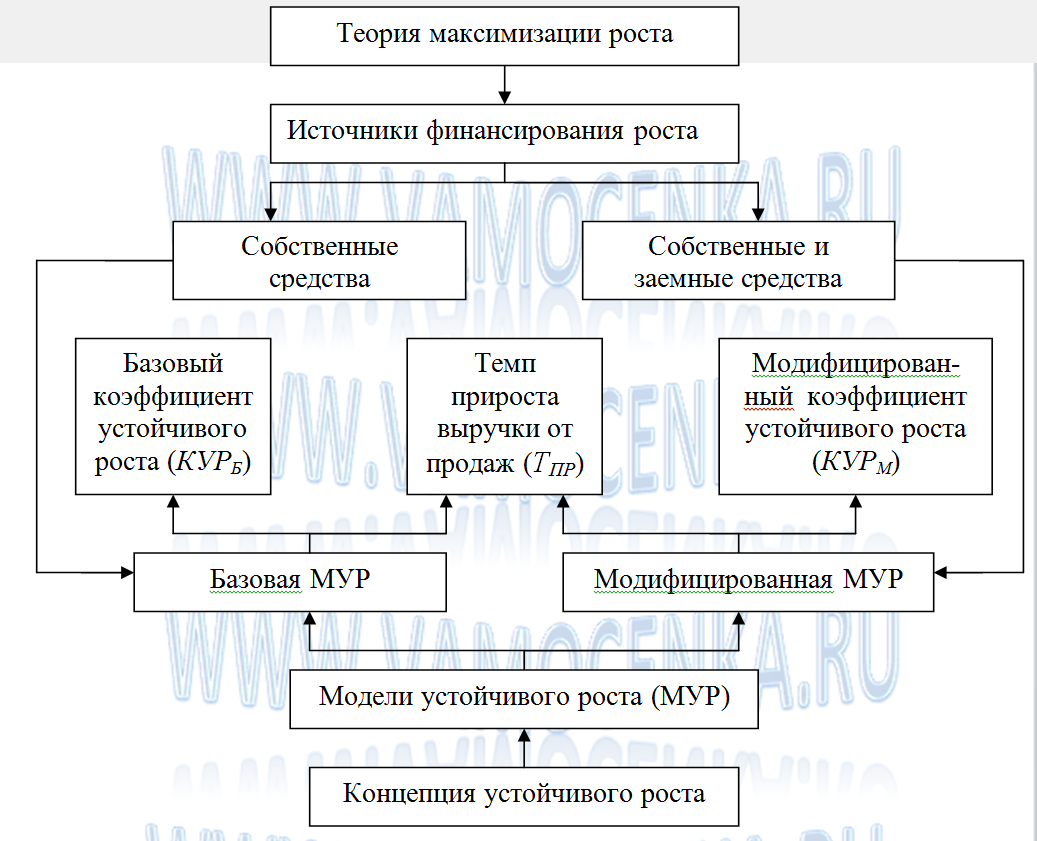

Обобщенные выше концептуальные основы моделирования устойчивого экономического роста предприятия представлены на рис.1.

Рис.1. Схема моделей устойчивого роста предприятия

Практическая значимость моделей устойчивого экономического роста заключается в том, что, в зависимости от реализуемых целей, они могут использоваться по следующим направлениям:

- в качестве инструмента планирования в процессе определения максимально возможного темпа увеличения объемов продаж компании при заданных ограничениях (по рентабельности продаж, оборачиваемости активов, соотношению собственных и заемных средств и др.);

- для анализа и оценки уровня устойчивости экономического роста предприятия;

- для обоснования управленческих решений по обеспечению устойчивого экономического роста предприятия.

В последнем случае выявляются операционные и финансовые показатели, наиболее значимые для обеспечения устойчивого экономического роста, и определяются направления их количественного изменения в целях обеспечения соответствия коэффициента сбалансированного роста фактическому или планируемому значению темпа прироста продаж.

4.Практика моделирования устойчивого экономического роста предприятия

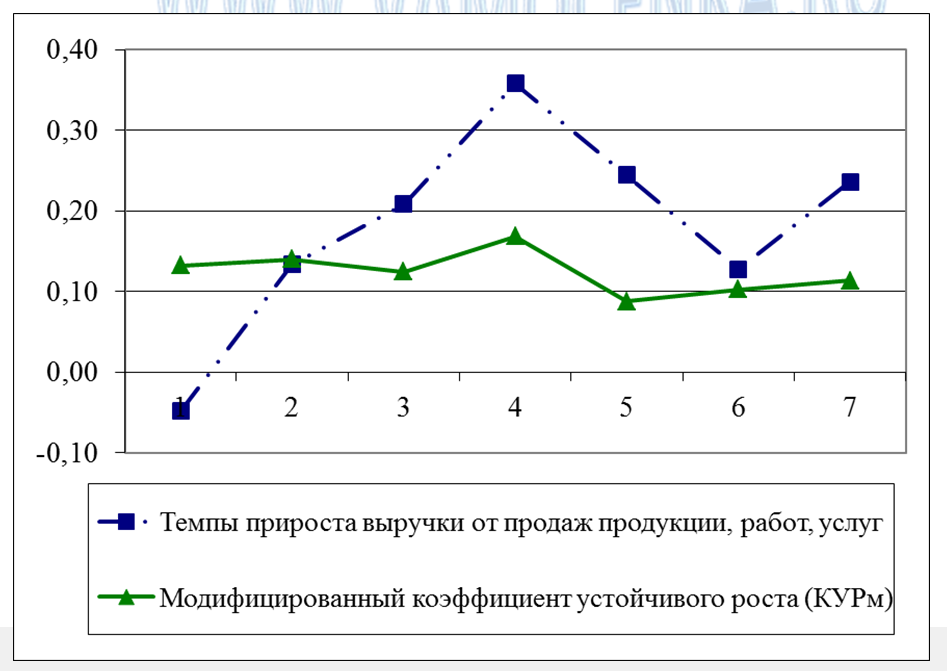

Реализация основных положений рассмотренных моделей устойчивого экономического роста представлена на примере предприятия, реализующего инвестиционную программу развития. Анализ показал, что предприятие использует в качестве источников финансирования развития как собственные, так и заемные средства. В отношении предприятия была реализована модифицированная модель устойчивого роста, рассчитаны темпы прироста выручки от продаж и модифицированный коэффициент устойчивого роста (КУРМ). Как видно из Рис.2, в течение всего рассматриваемого периода предприятие добивалось существенных ежегодных приростов объемов продаж – до 35%. Однако в большинстве периодов (за исключением 2-го и 6-го годов) рост объема продаж был несбалансирован с источниками финансирования.

Превышение фактических темпов прироста выручки от продаж рассматриваемого предприятия по сравнению со значением модифицированного коэффициента устойчивого роста наблюдалось в третьем-пятом годах, а также в седьмом году, как представлено на рисунке 2. Как отмечалось выше, такое соотношение характерно для ситуации неустойчивости роста, его необеспеченности собственными и заемными источниками финансирования, и свойственно для растущих, развивающихся компаний.

Рис. 2. Динамика значений параметров модифицированной модели устойчивого роста по предприятию.

Как видно из представленных на рисунке 2 данных, в течение всего рассматриваемого периода отмечалась положительная тенденция роста оборачиваемости активов (S/A). По результатам проведенного анализа выявлено, что указанная тенденция привела к росту модифицированного коэффициента устойчивого роста. Вместе с тем, рост значения данного коэффициента сдерживало снижение значений рентабельности продаж (NP/S) и доли нераспределенной прибыли (b). Так, рентабельность продаж снизилась в течение рассматриваемого периода в 1,5 раза – с 0,1 в первом году до 0,07 в седьмом году вследствие превышения темпов роста выручки от продаж по сравнению с темпами роста чистой прибыли. В свою очередь, превышение темпов роста дивидендов по сравнению с темпами роста чистой прибыли привело к снижению доли нераспределенной прибыли с 0,95 в первом году до 0,70 в седьмом году (на 35%).

Следовательно, для обеспечения устойчивого экономического рассмотренного предприятия целесообразно:

- повысить эффективность операционной деятельности с соответствующим повышением рентабельности продаж;

- до завершения периода реализации инвестиционной программы развития на предприятии снизить долю прибыли, направляемой на выплату дивидендов, с соответствующим повышением такого показателя финансовой деятельности, как доля нераспределенной прибыли.

Таким образом, представленные результаты систематизации теоретических и методических основ моделирования устойчивого экономического роста предприятия могут стать инструментом оценки уровня устойчивости экономического роста предприятия, диагностики причин возникновения неустойчивого роста и обоснования направлений обеспечения устойчивости роста.

Список использованных источников

1. Ивашковская И. Финансовые измерения качества роста // Управление компанией. 2006. № 9.

2. Кочковой О. Как увязать бюджет со стратегией компании // Финансовый директор. 2006. № 4.

3. Коява Л. Как обеспечить устойчивое развитие фирмы // Люди дела. 2006. № 71.

4. Неоинституциональная экономическая теория: Учебное пособие / под ред. В.В. Разумова. М.: Финансовая академия при правительстве РФ, 2005.

5. Уолш К. Ключевые показатели менеджмента. М.: Дело, 2001.

6. Экономическая теория (политэкономия): Учебник / под общ. ред. В.И. Видяпина. М.: ИНФРА-М, 2004.