Представлены возможности применения коэффициентов устойчивого роста (sustainable growthrate — SGR) для выявления направлений повышения инвестиционной привлекательности предприятия путем установления «зоны инвестиционной привлекательности», проведения факторного анализа и анализа чувствительности коэффициента к изменению его основных параметров.

Решение задачи повышения инвестиционной привлекательности предприятия связано с ростом значений ее показателей: собственных и заемных источников финансирования, объемов выручки от продаж продукции и прибыли. Указанные показатели также выступают в качестве характеристик экономического роста предприятий, поскольку анализ их динамики позволяет судить о расширении масштабов предприятия как экономической системы.

В настоящее время важное значение приобретают вопросы обоснования темпов экономического роста предприятий их финансовыми возможностями на длительный период времени. Для решения указанных вопросов разработан инструментарий моделирования устойчивого экономического роста предприятия, то есть роста, который обеспечен, сбалансирован источниками финансирования и может быть осуществлен даже невысокими темпами, но в течение достаточно длительного времени.

Модели устойчивого экономического роста были использованы для моделирования устойчивого роста параметров инвестиционной привлекательности предприятия с целью обеспечения ее роста.

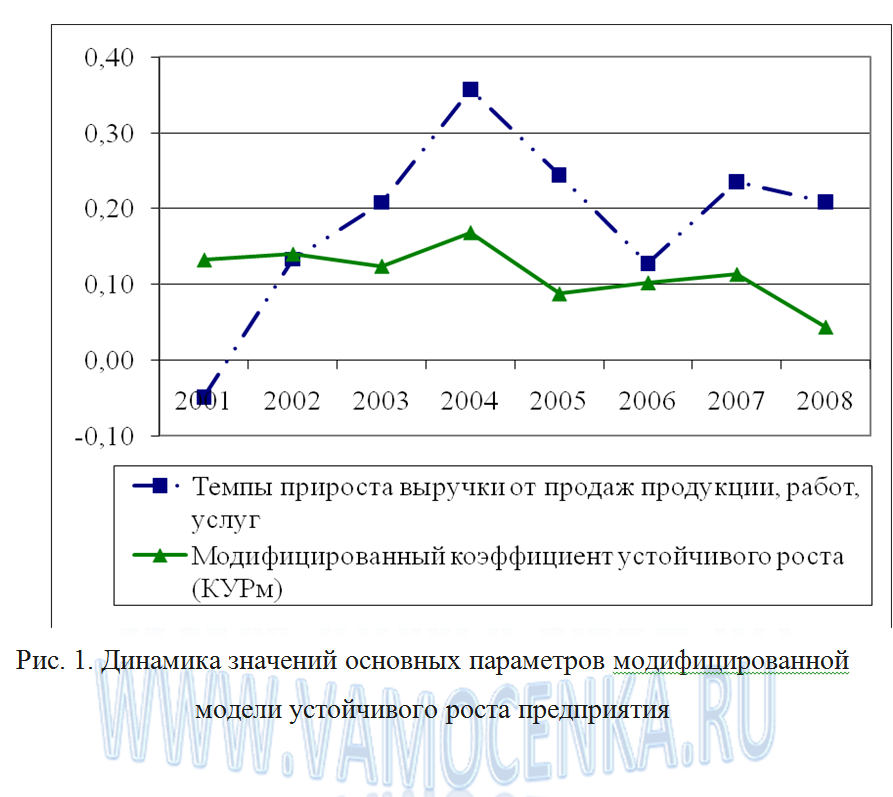

По результатам применения модифицированной модели устойчивого роста за 2001-2008 годы (см. рис. 1) видно, что в большинстве периодов рост объема продаж был несбалансирован с источниками финансирования.

Как видно из рисунка 1, превышение фактических темпов прироста выручки от продаж по сравнению со значением модифицированного коэффициента устойчивого роста наблюдалось в 2003-2005 годы, а также в 2007-2008 годы. Такое соотношение характерно для ситуации неустойчивости роста, его необеспеченности собственными и заемными источниками финансирования, свойственно для растущих, развивающихся компаний и говорит о более рациональном использовании ресурсов по сравнению с заложенными в модель значениями параметров.

При этом значительное превышение фактических темпов прироста выручки от продаж предприятия (по сравнению со значениями коэффициента устойчивого роста) может сопровождаться увеличением как операционных, так и финансовых рисков. В этой связи целесообразно установить диапазон, в пределах которого фактические значения прироста выручки от реализации продукции могут превышать линию устойчивого роста. Данный диапазон устанавливается собственником, инвестором исходя из собственных интересов и приоритетов.

Очевидно, что инвестиционно привлекательным является предприятие, темпы роста выручки от реализации которого выше значений коэффициента устойчивого роста. С точки зрения инвестора это положительно характеризует менеджмент предприятия, его умение эффективно использовать активы и капитал предприятия в течение каждого рассматриваемого периода. На основании вышеизложенного область, расположенную в пределах определенного диапазона, можно считать зоной инвестиционной привлекательности.

На следующем рисунке представлен пример установления зоны инвестиционной привлекательности предприятия.

Нижняя граница указанной зоны по годам рассматриваемого периода определена значениями модифицированного коэффициента устойчивого роста; верхняя граница рассчитана путем суммирования указанных значений и фиксированной величины диапазона, устанавливаемого собственниками и инвесторами исходя из собственных интересов и приоритетов.

В рассматриваемом примере указанный диапазон принят на уровне 10%. Это означает, что, например, инвестор считает приемлемым 10%-е превышение темпов прироста выручки от продаж по сравнению с уровнем устойчивого роста, определяемым значениями модифицированного коэффициента устойчивого роста. Соответственно, с этих позиций рассматриваемое предприятие является инвестиционно привлекательным в большинстве лет рассматриваемого периода – в 2002, 2003, 2006 и 2007 годах. Высокие темпы роста продаж предприятия в 2004 и 2005 годах, не обеспеченные источниками финансирования, могли сопровождаться увеличением как операционных, так и финансовых рисков.

Правая часть коэффициента устойчивого роста может быть дезагрегирована до того уровня детализации показателей, который необходим для диагностики причин складывающихся неблагоприятных тенденций и обоснования управленческих решений по обеспечению устойчивого экономического роста предприятия. Полученные детализированные модели могут быть использованы для факторного анализа и выявления резервов повышения инвестиционной привлекательности предприятия. Наиболее значимые факторы поможет выявить анализ чувствительности коэффициента устойчивого роста к изменению основных параметров его расчета.

Развернутое описание примеров дезагрегирования формулы расчета коэффициента устойчивого роста, проведения факторного анализа и анализа чувствительности коэффициента к изменению основных параметров его расчета читайте в электронном тексте «Анализ и оценка инвестиционной привлекательности предприятия«. Перейдите по указанной в названии текста активной ссылке, изучите оглавление работы и узнайте, как получить доступ к файлу с текстом.