Представлен пример оценки бизнеса путем капитализации прибыли, рассчитанной на основе фактической рентабельности продаж и прогнозной выручки (обоснована на базе линейного тренда). Коэффициент капитализации, равный ставке дисконта, рассчитан по модели кумулятивного построения.

Стоимость действующего предприятия ОАО «Санаторий-профилакторий» (измененное название действующего на дату оценки предприятия) оценена методом капитализации на 01.04.2008г. Перейдя по следующим активным ссылкам, изучите материалы соответствующего раздела реального отчета об оценке бизнеса ОАО «Санаторий-профилакторий».

1. Метод капитализации доходов: основные допущения

Метод капитализации доходов был применен в оценке стоимости ОАО «Санаторий-профилакторий» как стабильно функционирующего прибыльного бизнеса.

Применение метода прямой капитализации в оценке бизнеса ОАО «Санаторий-профилакторий» основано на следующих основных допущениях:

- бизнес является успешным, в будущем прогнозируется получение предприятием стабильной прибыли в течение неопределенно длительного периода времени;

- сложившиеся тенденции ретроспективной динамики выручки от продажи услуг предприятия сохранятся в будущем;

- фактическая рентабельность продаж предприятия сохранится в будущем

- прогнозная величина прибыли может быть рассчитана на базе прогноза выручки от продажи услуг и рентабельности продаж;

- в будущем не ожидается изменения стоимости объекта оценки.

Метод капитализации доходов в оценке бизнеса основан на расчете его стоимости по следующей формуле:

V = I / R ,

- где V – стоимость предприятия (бизнеса);

- I – капитализируемая база (чистая прибыль);

- R – коэффициент капитализации.

2. Расчет капитализируемой прибыли

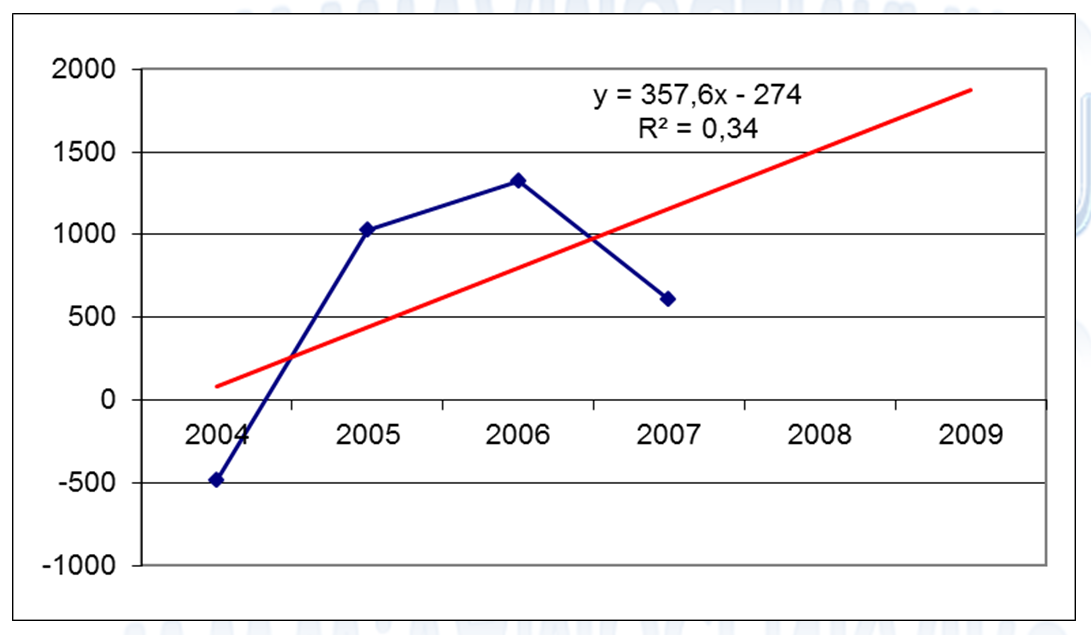

В результате изучения закономерностей динамики чистой прибыли предприятия за 2004-2007гг. выявлено отсутствие ярко выраженной тенденции изменения данного показателя (см.Рис.1).

Рис.1. Динамика чистой прибыли ОАО «Санаторий-профилакторий» с наложением линии линейного тренда, тыс.руб.

Вместе с тем, в 2007г. отмечается рост выручки, который продолжен и в начале 2008г. Разовое снижение чистой прибыли в 2007г. не соответствует реальной ситуации роста объема продаж и стабильной доходности оцениваемого бизнеса. На основании вышеизложенного, прогноз чистой прибыли был основан на прогнозе выручки от продаж услуг предприятия.

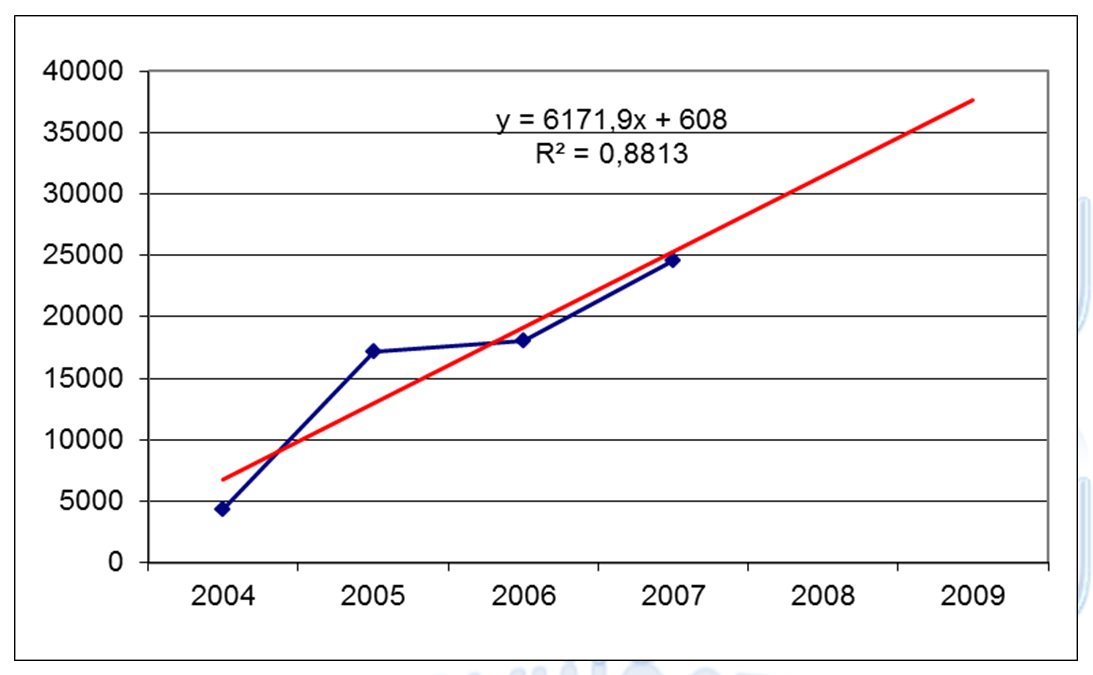

Практика прогноза выручки на базе линейного тренда

Выручка 2008-2009 гг. спрогнозирована на базе линейного тренда по фактическим данным предприятия за 2004-2007гг. (см.Рис.2). Линейный тренд, представленный на рис.2, отражает сложившуюся тенденцию изменения выручки от продаж услуг предприятия, т.к. коэффициент детерминации 0,88 достаточно велик (выше 0,8). На основе выявленной зависимости в таблице 2 рассчитана прогнозная величина выручки от продаж предприятия.

Рис.2. Динамика выручки от продаж ОАО «Санаторий-профилакторий» с наложением линии линейного тренда, тыс.руб.

Прогнозная прибыль на 2008-2009 гг. рассчитана по прогнозной выручке и средней рентабельности продаж предприятия за 2005-2007гг. (см.Табл.1) По 2004г. рентабельность не рассчитывалась, поскольку деятельность предприятия была убыточной.

Таблица 1 - Динамика основных показателей финансовых результатов деятельности ОАО «Санаторий-профилакторий»

| Наименование показателя | по фактическим данным (использовано в расчетах) | справочно | ||||

| 2004 | 2005 | 2006 | 2007 | 1 кв. 2007г. | 1 кв. 2008г. | |

| Выручка от продаж услуг, тыс.руб. | 4 318 | 17 187 | 18 039 | 24 607 | 6 291 | 4 032 |

| Чистая прибыль, тыс.руб. | -484 | 1 031 | 1 322 | 611 | 521 | -255 |

| Рентабельность продаж (по чистой прибыли) | -11% | 6% | 7% | 2% | 8% | -6% |

| Среднее значение рентабельности продаж (по чистой прибыли) за 2004-2007гг. | 5% | |||||

На основе выявленных зависимостей рассчитаны прогнозируемые величины выручки от продаж предприятия и его чистой прибыли на 2008-2009гг. (см.табл. 2).

Таблица 2 - Расчет величины капитализируемой базы ОАО «Санаторий-профилакторий»

| Наименование показателя | значения показателей | Примечание | |||||

| по фактическим данным (см.Табл. 1) | прогноз на основе выявленной зависимости | ||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||

| Выручка от продаж услуг, тыс.руб. | 4 318 | 17 187 | 18 039 | 24 607 | 31 468 | 37 639 | прогноз — на основе линейного тренда у=6171,9х+608. |

| Чистая прибыль, тыс.руб. | -484 | 1 031 | 1 322 | 611 | 1 573 | 1 882 | прогноз — по средней рентабельности за 2004-07гг.на уровне 5% (см.Табл.1) |

| Ранги величин чистой прибыли | х | 3 | 4 | 5 | 2 | 1 | по убыванию: максимальное значение — наилучший результат |

| Удельные веса величин чистой прибыли для расчета капитализируемой базы | х | 0,200 | 0,267 | 0,333 | 0,133 | 0,067 | отношение ранга по показателю к общей сумме рангов |

| Капитализируемая база — средневзвешенная за 2005-2009гг. | х | 1 098 тыс.руб. | |||||

| х | 1 098 000 руб. | ||||||

Практика расчета капитализируемой базы путем комбинации данных о фактических и прогнозных величин чистой прибыли: итоговая величина чистой прибыли, использованная в качестве капитализируемой базы, определена как средневзвешенная величина чистой прибыли за 2005-2009гг. – т.е. за два года, предшествующих дате оценки; за год, соответствующий дате оценки (2008г.), и за два года прогнозного периода. При этом наиболее значимы, по мнению оценщика, данные 2007г.; далее по значимости – 2006г. и 2005г.; и, наконец, 2008г., 2009г.

3. Расчет коэффициента капитализации

Коэффициент капитализации равен ставке дисконта и рассчитан по модели кумулятивного построения путем суммирования безрисковой ставки дохода и премий за риски.

Премия за риски представляет собой доход, который требует инвестор в качестве компенсации за дополнительный риск, связанный с вложениями в данную компанию по сравнению с безрисковыми инвестициями.

Модель кумулятивного построения наилучшим образом учитывает все виды рисков инвестиционных вложений, связанные как с факторами общего для отрасли и экономики характера, так и со спецификой оцениваемого предприятия. В результате проведенного анализа ОАО «Санаторий-профилакторий» было рассчитано значение коэффициента капитализации в размере 15% (см. табл.3).

Таблица 3 - Практика расчета ставки дисконтирования по модели кумулятивного построения

| Вид риска | Интер- вал оценки, % | Параметры риска | Значе- ние, % | Примечание |

| Безрисковая ставка | 9,0 | Средняя годовая ставка по депозитам в Сбербанке РФ, который относится к банкам высшей группы надежности (А3) | ||

| Ключевая фигура, качество и глубина управления | 0-5 | Независимость (зависимость) от одной ключевой фигуры; наличие (отсутствие) управленческого резерва | 1,0 | Существующая структура управления предприятия отражает стандартный подход к построению управленческой вертикали на предприятии. На предприятии существует определенный управленческий резерв. |

| Размер предприятия | 0-5 | Крупное (среднее, мелкое) предприятие; форма рынка, на котором действует компания с позиции предложения: монопольная или конкурентная | 1,0 | Санаторий относится скорее к числу средних предприятий, что определяет невысокий уровень риска |

| Финансовая структура (источники финансирования компании) | 0-5 | Соответствующая нормам (завышенная) доля заемных источников в совокупном капитале компании. | 1,0 | Предприятие финансово устойчиво; развитие финансируется за счет собственных средств и долгосрочных заемных средств |

| Товарная и территориальная диверсификация | 0-5 | Широкий (узкий) ассортимент продукции; территориальные границы рынка сбыта (внешний, региональный, местный) | 3,0 | Степень диверсификации предоставляемых предприятием услуг низка (на долю ремонтных работ приходится 95% выручки от реализации). Предприятие функционирует на местном рынке. |

| Диверсификация клиентуры | 0-5 | Форма рынка, на котором действует компания с позиции спроса: кол-во потребителей продукции; доля объема продаж, на одного потребителя | 0,0 | Степень диверсификации клиентуры высока. |

| Прибыль: норма и ретроспективная прогнозируемость | 0-5 | Наличие (отсутствие) информации за последние несколько (три-пять) лет о деятельности компании, необходимой для прогнозирования. | 0,0 | Предприятие функционирует прибыльно в течение рассматриваемого периода, Оценщику представлена бухгалтерская отчетность за последние четыре года. |

| Итого: | 15,0 | |||

4. Расчет стоимости объекта оценки методом капитализации доходов

Расчёт стоимости предприятия методом прямой капитализации представлен в таблице 4.

Таблица 4 - Расчет стоимости ОАО «Санаторий-профилакторий» методом прямой капитализации

| № п/п | Наименование показателя | Ед. изм. | Примечание | Значение показателя |

| 1 | Капитализируемая база (V)- средняя величина чистой прибыли за 2004-2009гг. | руб. | Табл.2. | 1 098 000 |

| 2 | Коэффициент капитализации (R) (в размере ставки дисконта) | % | Табл.3. | 15% |

| 3 | Величина стоимости предприятия по методу прямой капитализации (V=I/R) | руб. | 3.=1./2. | 7 320 000 |

Таким образом, стоимость ОАО ОАО «Санаторий-профилакторий» по методу прямой капитализации на дату оценки равна 7 320 000 руб.